|

||||||||||||||||||||||||||

Duurzaam kosten besparen: een gebalanceerde methodeDoor Serge Urlings en Frans van Kuijk De jaarlijkse planningscyclus is afgerond met de presentatie van een aantal uitdagende doelstellingen voor het komende jaar. Een aantal doelstellingen van uw bedrijf raken direct of indirect aan kosten-besparing. Gevoelsmatig weet u dat er een besparing te realiseren is, maar in de praktijk is het toch vaak lastig om de potentiële besparingen daadwerkelijk te verzilveren en duurzaam te maken. Dit artikel is het eerste deel van een tweeluik. Hierin wordt een methode aangereikt om productiviteit te meten en er op te sturen en daarmee de eerste besparingen te realiseren. Hiermee creëert u als leidinggevende een urgente behoefte: u toont het verbeterpotentieel van uw organisatieonderdeel aan. Samen met een klein projectteam kunt u dit besparingspotentieel gaan benutten. In het tweede deel wordt aangegeven op welke wijze besparingen in de organisatie kunnen worden bestendigd. Duurzaam kosten besparen

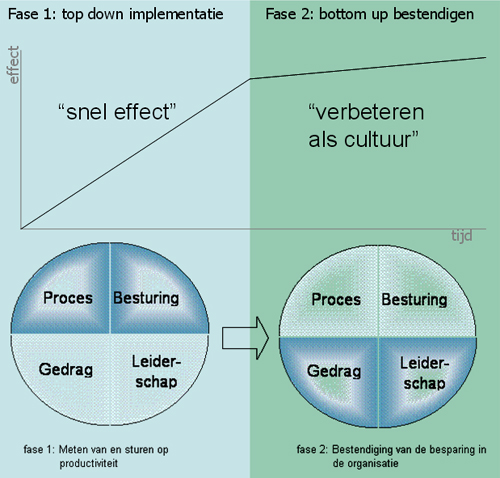

Het realiseren van een duurzame kosten-besparing met behoud van kwaliteit kan gezien worden als een veranderingstraject bestaande uit twee fasen: Het realiseren en bestendigen van een verandering wordt bereikt door een aanpak op vier elementen: proces, besturing, gedrag en leiderschap.

Proces: de inrichting van de werkstroom, de overeengekomen werkwijze en de afstemming met leveranciers en afnemers. In beide fasen is de focus op deze elementen verschillend. In de eerste fase van het veranderingstraject dat in dit artikel wordt uitgewerkt ligt de focus op de ‘harde’ elementen proces en besturing. In de tweede fase waarin de besparing bestendigd wordt ligt het zwaartepunt bij de ‘zachtere’ elementen gedrag en leiderschap.

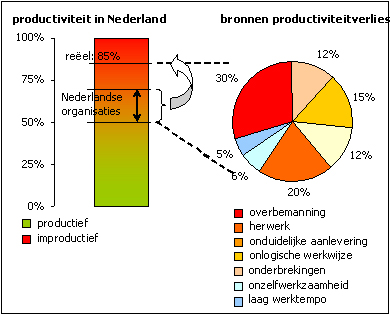

Fig. 1 - Focus per fase in de verandering Meten van en sturen op productiviteit Uit ervaringscijfers blijkt dat in veel organisatieonderdelen een productiviteit van 50 tot 70% wordt behaald. Dat wil zeggen: van alle voor het werk beschikbare capaciteit (contracturen – ziekte – verlof – opleiding) wordt gemiddeld slechts de helft tot bijna driekwart aan het werk besteed. Het behoeft geen betoog dat het verhogen van deze productiviteit naar een reële 85% enorme kostenbesparingen oplevert! In figuur 2 is weergegeven wat de bronnen van productiviteitverlies zijn.

Fig. 2 - Productiviteit en bronnen van productiviteitverlies

Het meten en reduceren van productiviteitverlies kan in drie stappen: In dit artikel lichten we in vogelvlucht een aantal eenvoudige en bewezen technieken toe. Stap 1: Bepaal de omvang van het productiviteitsverlies Aan de hand van de onderstaande vragen start u met het in kaart brengen de omvang van de huidige productiviteitverlies.

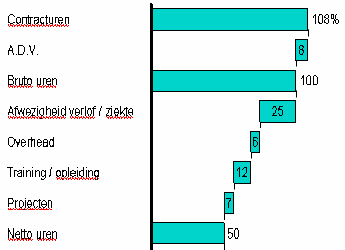

A) Welke capaciteit is beschikbaar voor het leveren van de producten van de afdelingen?

Fig. 3 - Berekenen van beschikbare capaciteit

B) Welke waardetoevoegende activiteiten vinden op de afdelingen plaats?

C) Hoeveel tijd kosten de waarde toevoegende activiteiten?

D) Wat is vermijdbaar productiviteitverlies? Belangrijk in de aanpak is het kwantificeren van de het productiviteitsverlies: hoeveel is het en wat betekent het in termen van bijvoorbeeld potentieel betere klantbehandeling en bedrijfsfinanciën? Stap 2: Stuur op het terugdringen van de productiviteitverlies Sturen op productiviteit betekent het op periodieke basis volgen van de ontwikkeling in kwaliteit van de geleverde producten of diensten, de productiviteit en de belangrijkste veroorzakers van productiviteitverlies. In veel organisaties wordt gekozen voor een wekelijkse sturing. Door sturing is het mogelijk de veroorzakers van productiviteitsverlies terug te dringen door passende acties en daarmee het kostenniveau te verlagen. Onderstaande tabel geeft uitvoeriger inzicht in de aanpak van het productiviteitsverlies.

Tabel 1 - Mogelijke aanpak van improductiviteit De hierboven beschreven aanpak kan binnen enkele maanden resulteren in een aanzienlijk verbeterde productiviteit. Nu ontstaat de kans om ook daadwerkelijk de vruchten van alle inspanningen te gaan plukken. Stap 3: Vertaal hogere productiviteit naar kostenbesparing De daadwerkelijke incassering van de kostenbesparing is een intensief samenspel tussen leidinggevenden op ieder niveau en medewerkers. Naast ondersteuning in de uitvoering van acties is ondersteuning in de vorm van training of coaching van leidinggevenden of medewerkers relevant als basisvoorwaarde voor een duurzame en gedragen oplossing. Wanneer de productiviteit een stijgende trend laat zien is het van belang om de vertaling naar kostenbesparing niet te lang uit te stellen. Bij een stijgende productiviteit wordt vaak ingelopen op werkvoorraden. Per saldo blijkt er echter onvoldoende werk te zijn voor de zittende bezetting. Dan zijn er twee basismanieren om kostenbesparing te verzilveren:

1) Het leveren van dezelfde ‘productie’ met minder capaciteit

Wanneer ervoor gekozen is om dezelfde productie te leveren met minder capaciteit, zijn de volgende zaken van belang: Wanneer ervoor wordt gekozen met dezelfde capaciteit meer activiteiten uit te voeren is het van belang ook voor de nieuwe activiteiten een normtijd vast te stellen. In het ideale geval kan het werken aan de nieuwe activiteit geleidelijk worden opgebouwd met de stijging van de productiviteit. Houd rekening met de inwerkperiode van nieuwe krachten en de invloed op het team wanneer zij hun intrede maken. Vertaal in elk geval de winst door reductie van improductiviteit in euro’s om het effect van kostenbesparingen nog eens extra te onderstrepen. Na het verzilveren van de kostenbesparing is de eerste stap gezet. Hierbij lag het zwaartepunt op het inrichten van besturing en het verbeteren van processen. U heeft, wellicht met behulp van een klein team, aangetoond dat er in uw organisatieonderdeel wel degelijk potentie voor kostenbesparing aanwezig is. De uitdaging zit nu in het vasthouden en verder uitbouwen van de besparing die in de eerste fase gemaakt is. In de tweede fase zal de focus meer liggen op de elementen Leiderschap en Gedrag. In het volgende artikel uit dit tweeluik wordt verder ingegaan op de aanpak die hier bij hoort en de specifieke aandachtspunten.

De auteurs, drs. Serge Urlings en ir. Frans van Kuijk, zijn adviseurs bij House of Performance, een advies- en implementatiebureau bureau op het gebied van strategie executie, herstel van bedrijfsperformance en het optimaliseren en herontwerpen van bedrijfsprocessen. Omdat kennis in hun opinie bestemd is om te delen, willen zij door middel van dit tweeluik teammanagers en afdelingsmanagers helpen. Voor meer informatie zie www.hofp.nl. Tip! Lees meer over dit onderwerp in de volgende boeken:

Of lees de volgende artikelen:

- The process audit, Hammer, Harvard Business Review

|

||||||||||||||||||||||||||